Economia

“Esta vez es diferente”: el economista Ariel Coremberg advierte qué reformas hacen falta tras el fin del cepo

El director del Centro de Estudios de la Productividad analizó en diálogo con Infobae la sostenibilidad del nuevo régimen cambiario, el rol del FMI, el traslado a precios y los desafíos para consolidar el proceso de estabilización

En una nueva economía, intenta avanzar el Gobierno de Javier Milei, con la denominada “Fase 3”. que fue analizada e implementada en conjunto por el ministro de Economía, Luis Caputo, y el presidente del Banco Central de la República Argentina, Santiago Bausili -tras haber revertido el abultado déficit fiscal y depurado al BCRA de los pesados pasivos monetarios acumulados por el creciente desequilibrio de las finanzas públicas hasta 2023-.

Con ese cuadro, Infobae entrevistó a Ariel Coremberg, director del Centro de Estudios de la Productividad (CEP), y profesor en UBA, Udesa y Ucema, para conocer su visión sobre la coyuntura y las perspectivas para lo que resta del año.

— Positiva. No hubo una disrupción cambiaria como se esperaba. El desafío luego de la etapas iniciales de la estabilización y una vez que se acceda al mercado voluntario de deuda, es que el tipo de cambio deje de ser leading indicator de expectativas de inflación futura.

Debido a la historia argentina de los últimos 80 años, el dólar se constituyó en moneda de reserva de valor y en unidad de cuenta de los “ladrillos” y bienes durables. En una hiperinflación como la vivida durante 2023, además se generaliza la dolarización de precios y contratos no solo a los sectores transables sino también a los de consumo no durables.

Por lo general, Argentina tiene miedo a flotar, en la jerga “fear to floating”, dado que el pass-through a precios se volvió automático luego de dos décadas de inflación y aprendizaje social para adaptarse a un régimen de alta suba de los precios que desembocó en la hiperinflación de 2023.

“Argentina tiene miedo a flotar, dado que el pass-through se volvió automático luego de dos décadas de inflación y aprendizaje social para adaptarse a un régimen de alta suba de los precios”

El desafío que tiene el Gobierno, luego de haber usado dos anclas -cambiaria y fiscal- en la primera etapa de estabilización, es que, con este nuevo sistema de bandas cambiarias, logre convencer no solo a los inversores internacionales sino también al ahorrista argentino de que “esta vez es diferente”. Y que aplicará reformas estructurales, principalmente la laboral, para generar empleo y salarios formales en base a inversiones y productividad, pendientes desde el fallido intento de la Ley Mucci hasta hoy.

— ¿Echa por tierra que el tipo de cambio estaba atrasado, como se desprende del Índice de Tipo de Cambio Real Multilateral?

— De un índice estadístico como el citado no puedo inferir si el tipo de cambio estaba atrasado o no, porque se necesita determinar contra qué se compara. El tipo de cambio de equilibrio en una sociedad conflictiva e instituciones disfuncionales para el desarrollo y con volantazos brutales entre populismo seudo socialista y una orientación promercado, no permite afirmar si hay o no desalineación del tipo de cambio a corto plazo.

Los exportadores pueden evaluar que el tipo de cambio está atrasado y retener la liquidación de divisas, y asimismo adelantarse las importaciones en expectativa de que hay una apreciación cambiaria insostenible pero asimismo el sector servicios y los trabajadores formales e informales no desean que les licuen los ingresos y el salario por una devaluación abrupta, es decir que no es sostenible socialmente un tipo de cambio real alto, porque saben que se trasladaría a precios.

Párrafo aparte Argentina solo tuvo tipo de cambio real alto durante las hiperinflaciones y nunca se debería tomarse como parámetro de comparación un desequilibrio insostenible como ese, que empujó a la sociedad a una demanda contundente por estabilizar.

Todas las estabilizaciones exitosas de hiperinflaciones fueron con ancla cambiaria extrema: convertibilidad, tipos de cambio fijo, etc. para anular el efecto de leading indicator del tipo de cambio como expectativa de inflación futura, todas generaron apreciaciones de la moneda doméstica.

Pero singularmente -y mucho más importante-, todas las estabilizaciones exitosas en términos de evitar que el país vuelva a caer en alta inflación fueron aquellas que implementaron un cambio de régimen al estilo Sargent.

Thomas Sargent sostuvo que un anuncio “creíble” de que no habrá más emisión monetaria para financiar el déficit fiscal detiene instantáneamente la hiperinflación. Es lo que se hizo ahora, pero de forma más profunda, porque se logró rápidamente superávit fiscal.

La discusión en todo caso debería ser: ¿la velocidad con que se apreció el peso era compatible con la productividad argentina presente?: Taxativamente, no. Nuestra estimación de la productividad laboral era que, en 2023, era apenas equivalente a la de 1974 y la productividad total de los factores por debajo de 1950.

“Nuestra estimación de la productividad laboral era que, en 2023, era apenas equivalente a la de 1974 y la productividad total de los factores por debajo de 1950″

Argentina, desde el 4 de junio de 1943, eliminó completamente el incentivo competitivo. Los gráficos de productividad demuestran que el país quedó estancado en la coyuntura de inicios de la Segunda Guerra Mundial, sin adaptarse a los cambios geopolíticos y a los nuevos patrones de comercio.

La apreciación sería compatible con un país cuyo régimen macroeconómico está cambiando hacia un orden fiscal permanente y reformas estructurales prometidas que incrementen la competitividad.

Taxativamente, sí. Porque solo con orden fiscal y estabilidad se pueden materializar las potencialidades productivas que, sin dudas, tiene el país. Por lo tanto, no serían necesarias devaluaciones abruptas para compensar la ineficiencia del sector público y de parte del sector productivo.

— ¿Cuáles son los principales riesgos macroeconómicos que enfrenta el nuevo esquema cambiario tras el levantamiento de las restricciones?

— A corto plazo, el desafío, para mí, es que hay que profundizar el superávit fiscal. El ministro anunció que la meta se mantendrá este año con leve aumento, incluso en un año electoral. Y se llevará a 2,2% del PBI el año que viene. El esfuerzo debería ser mayor para generar espacio que permita bajar impuestos. Al mismo tiempo, se deben eliminar los gastos tributarios (exenciones impositivas) como pide el staff report del FMI para ampliar la base de tributación y evitar que caiga la recaudación por una reducción de las tasas impositivas.

Ese nudo se desata en el Congreso. Seamos realistas: el país está configurado de tal manera que hay una serie de provincias feudales que viven de la recaudación impositiva aportada por el núcleo productivo. Sin embargo, las economías regionales tienen muchas potencialidades que sin embargo están aplastadas por una serie de impuestos, tasas y gabelas corporativas difícil de eliminar por el bloqueo corporativo.

Las provincias feudales pasaron de exigir generación de empleo con inversiones a preguntarse cuántos empleados y planes puedo gestionar con tu coparticipación e ingresos brutos distorsivos. Tenemos una estructura regional feudal incompatible con el desarrollo productivo. No se negocia la coparticipación desde el gobierno de Raúl Alfonsín, con Alejandro Armendáriz como gobernador radical de la provincia de Buenos Aires.

“El país está configurado de tal manera que hay una serie de provincias feudales que viven de la recaudación impositiva aportada por el núcleo productivo”

Luego se viene esa batalla de las privatizaciones, reforma laboral y previsional. Una primera escaramuza fue la resistencia que le aplicaron los senadores y diputados de los gobiernos feudales en el Congreso, gran parte electos por listas sábana con levantamos sin criterio propio y a punta del soborno del lobby corporativo.

— ¿Qué señales deberían observarse en los próximos meses para evaluar si el tipo de cambio flotante administrado es sostenible?

— Que el pass-trough a precios de las fluctuaciones al alza del tipo de cambio sea muy moderado. Ahí se habrá demostrado, que el sector privado productivo se convenció que hay un cambio de régimen a la Sargent, y se moderará el pass through a precios de fluctuaciones del tipo de cambio.

— ¿Cuál es el margen que tiene el Banco Central para intervenir sin perder reservas ni credibilidad en el nuevo régimen?

— A corto plazo, en la medida que se liquide la cosecha, se acumularán reservas en el Banco Central más allá del aporte del FMI. A mediano plazo, el acceso al crédito externo voluntario habilitaría la posibilidad de volver a ser un país normal, donde se pueda hacer rollover de los vencimientos de capital y pagar los intereses con superávit fiscal. Asimismo, dado que se liberó el cepo a los flujos de remesas de utilidades y dividendos, el RIGI por fin tendría efecto, y habría posibilidad de que, ya en este año, vuelva la Inversión Extranjera directa (IED).

— ¿Es bueno para la economía en su conjunto que vuelva el “carry trade”?

— Si hay flotación entre bandas iniciales amplias (40%), que se ampliarán aún más con el paso del tiempo, el riesgo cambiario es mucho más elevado que en el crawling peg. Una cuestión muy positiva que demuestra el pragmatismo y conocimiento profesional del equipo económico es la decisión de liberar el cepo y habilitar la entrada de capitales de no residentes. pero con una estadía mínima de 6 meses.

Aunque juzgo que debería ser superior a la fecha de las elecciones, ello permite, en principio, evitar la entrada de capitales especulativos y reduciría una fuente de volatilidad y apreciación cambiaria, típica de países con estabilización reciente como recomienda Ronald Ian McKinnon (1974).

— ¿Qué nivel de tipo de cambio real considera compatible con una estrategia de crecimiento sostenido en el mediano plazo?

— Es que el tipo de cambio real es una variable endógena. Bajo un esquema de tipo de cambio fijo, incluso el soberano no puede determinar el nivel real del tipo de cambio real, porque los precios los determina el mercado. Si haces control de precios con enforcement –no la payasada inefectiva de Guillermo Moreno- vas a generar escasez y mercados negros de mercadería con precios muy superiores al oficial.

“El proteccionismo irreversible inaugurado en los 40 está vigente en el presente y eliminó completamente el incentivo competitivo”

Con tipo de cambio fijo o flotante, el dilema argentino es crecer con competitividad y eficiencia. El proteccionismo irreversible inaugurado en los 40 está vigente en el presente y eliminó completamente el incentivo competitivo. Con excepciones, “la industria está aún naciendo en un período de gestación que lleva 79 años, en lugar de nueve meses”.

— ¿Qué condiciones deberían reunirse para evitar una nueva apreciación del peso como ocurrió en planes anteriores?

— Reformas estructurales e impositiva que institucionalicen la generación de equilibrio fiscal intertemporal. Restablecer el incentivo competitivo en la economía argentina. Y si algún sector recibe protección sea a cambio de metas de exportación y generación de empleo verificables. Con un estado ineficiente y cooptado por los lobbies, por ahora es imposible.

La competitividad se gana con productividad y eficiencia no con devaluaciones que reducen el nivel de vida de los trabajadores a cambio de otorgar un tipo de cambio más alto transitorio a sectores corporativos con poder de lobby.

— ¿Qué fortalezas y debilidades tiene el acuerdo que el equipo económico hizo con el FMI para que le aprobara un préstamo por USD 20.000 millones con alto desembolso inicial?

— El Gobierno demostró fortaleza política y logró aprobar la Ley Bases. Para mí lo central que pide el FMI y también la gente, es poder político para hacer las reformas. Pero ojo, los organismos internacionales, los inversores no residentes y los ahorristas argentinos prestan atención a si hay una oposición que esté de acuerdo con el equilibrio fiscal y las reformas, como en Uruguay. El importante desembolso inicial es fruto de los esfuerzos fiscales realizados.

Dada la historia argentina, pero principalmente la destrucción de las estadísticas públicas en el pasado y la reciente hiperinflación de 2023, el país ha perdido toda credibilidad. El Gobierno se encontró con el sistema bancario a punto de quebrar, el sistema previsional ya quebrado, un Estado Inoperante, aun para dar subsidios a los vulnerables (recordar que no se pudo organizar una cola para el cobro de jubilaciones en la pandemia) y el mercado de trabajo sin capacidad de generar empleo registrado.

Yo creo que muy rápidamente es posible que el riesgo país baje a los niveles que alcanzó en 2017 durante la época de Macri. Pero esos niveles son aún mayores que el resto de América Latina.

Para ser sintéticos y contundentes: Uruguay tiene riesgo país por debajo del de Argentina nosotros por dos causas: no manipuló estadísticas en el pasado y su nuevo presidente del Frente Amplio dijo contundentemente que va a ser más ortodoxo fiscalmente que Luis Lacalle Pou, su predecesor más promercado que él. El Frente Amplio sabe que la inflación destruye el bolsillo de los trabajadores, su base electoral.

Mientras Argentina no tenga una oposición que crea en el equilibrio fiscal y mande cartas al FMI como hizo el kirchnerismo para que no nos presten, el riesgo de reversión de las reformas implementadas seguirá latente.

“Mientras Argentina no tenga una oposición que crea en el equilibrio fiscal y mande cartas al FMI para que no nos presten, el riesgo de reversión de las reformas implementadas seguirá latente”

A largo plazo, es decir de acá a ocho años, es necesario que el equilibrio fiscal se institucionalice, así como también las reformas estructurales, y que sean parte de un futuro gobierno no libertario. La voluntad férrea del Presidente para lograr el orden fiscal no es compartida con sinceridad por la oposición no kirchnerista que aún no aparece, ni por los grupos corporativos que no ceden sus prebendas.

— ¿En qué medida el nuevo acuerdo con el FMI condiciona las decisiones de política monetaria y fiscal?

— Estamos condicionados por nuestra historia de falta de respeto a los derechos de propiedad y de ausencia de límites al poder, no por el FMI.

— ¿El acuerdo despeja el horizonte financiero o solo gana tiempo hasta que mejoren los flujos genuinos de divisas?

— Ambos. El acuerdo permite que ya no sea necesario por lo menos por tres años pagar en efectivo su deuda, cuestión que no pasa en ningún lugar del mundo. Si Argentina accede prontamente al mercado de crédito externo voluntario, podrá “rollear” los vencimientos de capital de deuda con acreedores privados.

Que Argentina tenga que pagar en efectivo los vencimientos de deuda exige un ajuste brutal sobre la sociedad argentina, que se dio en los últimos 20 años mediante la licuación de salarios y ahorros vía alta inflación. Depredando (robo legal) las reservas del Banco Central que son de todos los argentinos ahorristas para pagar deuda u otros fines. Dejándonos permanentemente al borde del default con el FMI. Nunca más.

— ¿Las expectativas de altas tasas reales de interés comprometen el objetivo de desinflación que proyecta el Gobierno?

— No, en todo caso, si hubiese tasas reales de interés negativas.

— ¿Qué rol juegan las tarifas y los precios regulados en el proceso de desinflación?

— En la medida en que los precios regulados y tarifas se han ajustado hasta cubrir una parte importante de los costos de provisión de servicios públicos, el impacto es positivo.

En el caso de la energía eléctrica, las tarifas han pasado de cubrir el 22% del costo en enero de 2024 al 84% en febrero de 2025. En el Área Metropolitana de Buenos Aires (AMBA), los usuarios cubren aproximadamente el 60% del costo de transporte público y gas natural, 53% de los costos. Por lo cual se reduce en forma muy importante el peso de los subsidios en el presupuesto público.

Antes, cuando las tarifas cubrían solo una parte mínima de los costos, los subsidios se financiaban con el impuesto inflacionario, que reducía el poder adquisitivo de toda la población, sea usuaria o no del servicio público.

— ¿Es posible estabilizar la inflación sin una coordinación explícita entre política de ingresos y política monetaria?

— En lo que transcurre la actual gestión, no hubo política de ingresos por lo cual el tema no sería relevante en la actual etapa. Solo en la primera etapa, en casos puntuales, se postergó el impacto de algunas tarifas solo por pocos meses, y se negoció, incluso en el presente, la demora y amortiguación de aumentos en las prepagas.

Donde sí hubo una descoordinación muy grande fue en el intento de estabilización de la gestión Macri cuando el ministro de Energía Juan José Aranguren anunció un tarifazo casi al mismo tiempo que el ministro de Economía Alfonso Prat Gay anunciaba política de metas de inflación, sobreimpuestas al Banco Central, en el momento que el Indec recién salía de la intervención, estaba en periodo “especial” de blackout y no había aun IPC. Eso si es descoordinación!

“Por primera vez tenemos un Ministro de economía que tiene en sus manos las decisiones de gasto y financiamiento, y está empoderado por el Presidente”

Otro elemento importante de coordinación, sino el fundamental, es que por primera vez tenemos un Ministro de economía que tiene en sus manos las decisiones de gasto y financiamiento, y está empoderado por el Presidente. Esta situación que no se veía desde la gestión de Domingo Cavallo durante la primera presidencia de Carlos Menem.

— La inestabilidad que caracterizó a la Argentina en gran parte de los últimos 70 años explica que la fijación de muchos precios de la economía se determinara por múltiples causas: expectativas, tipo de cambio, demanda, política tributaria y monetaria. ¿Ahora comienza un nuevo ciclo en el que se determinarán por “el mercado”?

— Los precios se determinan por oferta y demanda. Durante el régimen de alta inflación, los comercios, bancos y empresas reducían los plazos de financiamiento para evitar el impacto de la incertidumbre inflacionaria sobre sus precios relativos, al tiempo que aumentaban los márgenes preventivamente para evitar pérdidas por variaciones inesperadas en los costos de reposición esperados.

La dolarización de precios, incluso de no transables, la fijación de lista de precios por dólar blue y los episodios de escasez endógena por falta de precios, así como el estoqueo de mercaderías e insumos por parte de hogares y empresas vividos durante 2023, son un signo de que le economía argentina estuvo en hiperinflación.

Si el pass-through a precios de fluctuaciones del tipo de cambio dentro de las bandas cambiarias es reducido, se habría eliminado rápidamente la “hysteresis” (persistencia) de la “dolarización de precios”, típico behavioural argento del periodo de inflación crónica kirchnerista.

Pero no confundamos causas con efectos. El cortoplacismo y la dolarización de precios son consecuencia de la inflación, no su origen, que está, como dice Sargent, en todo momento, un fenómeno de financiamiento monetario del déficit fiscal, donde el Banco Central es su cómplice.

“Si el pass-through a precios de fluctuaciones del tipo de cambio dentro de las bandas cambiarias es reducido, se habría eliminado rápidamente la “hysteresis” (persistencia) de la “dolarización de precios”

Y yo agrego que la alta inflación es un síntoma de la crisis de finanzas públicas donde el Gobierno pierde su crédito y su capacidad de cobrar impuestos legislados, y, si no es suficiente el enforcement, la represión financiera (cepo), consecuencias del bloqueo corporativo y la anomia institucional.

— ¿Qué impacto puede tener en los márgenes empresariales la normalización de precios relativos tras la salida del cepo?

— Durante marzo hubo remarcaciones preventivas para evitar pérdidas o generar ganancias por revaluaciones originadas en expectativas de devaluación abrupta y por la incertidumbre de cambio en el régimen cambiario por imprudencia comunicacional del Fondo y del gobierno, cuestión que se reflejó en el IPC del 3,7 por ciento.

En la primera semana de abril, hubo otro cambio en las listas de precios que luego se revirtieron parcialmente con la baja temporal del tipo de cambio oficial o en expectativa de que las bandas tienen enforcement.

Pero los fundamentals son sólidos, por lo cual hay grandes posibilidades de que los traslados a precios de fluctuaciones de tipo de cambio a precios sean moderados y se circunscriben a transables. Es decir, una tendencia más lenta en la convergencia a un régimen de inflación de un dígito anual que el Gobierno prevé para el año que viene como consecuencia de la flotación acotada del tipo de cambio, pero con el beneficio de facilitar la acumulación de reservas del Banco Central.

— ¿Ve posible una recuperación del consumo en este contexto, o el ancla será exclusivamente la inversión exportadora?

— El crecimiento esperado este año por el FMI es del 5%, muy superior al resto de la región y del mundo desarrollado aun con la fuerte ralentización de la economía mundial como consecuencia del “liberation day” de Trump. Esa cifra da lugar para espacio para que se recupere el consumo, en la medida que siga creciendo el poder adquisitivo del salario y se profundice la reactivación del crédito.

No obstante, a largo plazo, las fuentes del crecimiento económico argentino deberían ser la inversión y las exportaciones basadas en ganancias de productividad. Ello permitiría generar empleos formales e incrementar sosteniblemente los salario reales.

— ¿El fin del cepo es condición suficiente para que se reactiven las inversiones de empresas extranjeras?

— En este caso hay que razonar por sectores. El RIGI y el fin del cepo facilitan la IED en sectores transables, especialmente energía y minería. Pero queda pendiente las privatizaciones y terminar de definir el esquema regulatorio “permanente” de las concesiones de servicios públicos, regularizando los Entes Reguladores y de paso también los Tribunales de Defensa de la Competencia (pendiente desde su creación en 1980). Así como también el esquema de inversiones en infraestructura.

Ello facilitaría canalizar IED hacia el sector de provisión de servicios públicos e infraestructura, empujando un aumento de la productividad de los no transables y vía eslabonamientos de aquellos sectores transables que los utilizan.

Por último, para que el riesgo país baje a los niveles de Uruguay, recordar que aun en lo mejor de Macri éramos el doble que nuestro socios de Mercosur, y no volver a recurrir al FMI para reconstituir reservas o ser salvados por el Tesoro de EEUU (positivo) de una crisis de balance de pagos, y se invierta en Argentina con un horizonte de 30 años, sin subsidios, dirigismo, prebendas y leyes especiales se necesita dos cosas fundamentales:

- Institucionalizar las reformas económicas

- Profundizar la seguridad jurídica con más límites al poder

- Acuerdo de la oposición con las reformas y el equilibrio fiscal y mantenga su palabra cuando sea eventualmente gobierno en el futuro.

Sino el riesgo de que se reviertan la estabilización durante un próximo gobierno no libertario dentro de 7 años, asumiendo un gobierno populista, seguirá latente y seguiremos con un riesgo país más bajo pero superior al del resto de América Latina.

Fotos: Maximiliano Luna

Economia

Por qué la acumulación de reservas es clave para bajar el riesgo país, según analistas

El ministro de Economía, Luis Caputo, sostuvo que no hay que preocuparse por la meta de acumulación con el FMI, pero varios economistas advirtieron que la compra de divisas mejoraría este indicador clave

De cara a los vencimientos en moneda extranjera de 2026, el equipo económico que lidera el ministro Luis Caputo tiene un plan A y B. El primero de ellos depende de que el riesgo país baje y la Argentina pueda acceder a los mercados internacionales de deuda. Si bien luego de la victoria electoral del oficialismo el indicador que mide el JP Morgan tuvo una baja considerable, parece haber encontrado un piso que lo complica.

La variable arrancó diciembre a 648 puntos, a pesar de que a principios de noviembre tocó un mínimo de 598. Esta baja desde los 1.100 estuvo influida por el envión que le dio la victoria en las urnas al Gobierno, pero también la versión que llegó desde Washington D. C. por parte de Bloomberg de que Caputo le adelantó a inversores la recompra de deuda, a la par de modificaciones en el régimen cambiario de bandas.

No obstante, para el director de la consultora PxQ, Emmanuel Álvarez Agis, la acumulación de reservas internacionales ayudaría a que el riesgo país baje. “Todo esto se basa en el problema libertario de no comprar reservas porque eso implica emitir dinero (…)”, destacó en Ahora Play.

A pesar de las advertencias de los analistas, la no compra de reservas no es un problema para el ministro de Economía, Luis Caputo, quien acordó con el Fondo Monetario Internacional (FMI) de tener netas por USD -2.600 millones para diciembre de 2025. “Lejos de ser algo que nosotros subestimamos, para nosotros es una prioridad, pero hoy por hoy está separado lo que es acumulación de reservas de lo que es el pago de nuestras deudas (…). Hoy estamos en una situación que cambió, se abrieron varias avenidas desde lo financiero. No solo tenemos el swap chino y el apoyo de Estados Unidos, sino que ahora se han abierto otras alternativas que es la que escuchan, también estamos hablando con bancos”, afirmó el ministro durante su participación en la Conferencia Industrial de la UIA.

Para el director de la consultora Analytica, Claudio Caprarulo, más allá del buen resultado electoral y del apoyo concreto de los Estados Unidos, el equipo económico aún no logró dar señales respecto a cambios que permitan mejorar la sostenibilidad del actual esquema cambiario lo que complica la baja. “Entre otras cosas, por el momento el pago de USD 4.216 millones el próximo 9 de enero con bonistas debería hacerse activando nuevamente el swap de monedas con el Tesoro de Estados Unidos y/o con los dólares que desembolsó el FMI en abril. Resta ver si en las próximas semanas hay anuncios que den mayor certidumbre sobre la deuda argentina y permitan reducir el riesgo país en el corto plazo”, comentó.

Una postura similar tuvo el director de C&T Asesores Económicos, Camilo Tiscornia, para quien la publicación del Wall Street Journal sobre que se habría suspendido el préstamo por USD 20.000 millones de bancos norteamericanos para hacer operaciones en el mercado de deuda, generó ruido entre los inversores. “Fue un cambio en las expectativas, al no estar seguro o claro lo que va a pasar con eso, gana peso el tema de la acumulación de reservas”, destacó. Bajo su perspectiva, no hay dudas que la administración libertaria pagará los vencimientos de enero de 2026.

La clave para Tiscornia va a estar en cómo reaccione el Gobierno este mes, cuando quienes compraron dólares para resguardarse en la previa de las elecciones los venda porque necesita pesos y comience a aparecer la cosecha de trigo que será récord. “Si el BCRA aparece comprando los dólares, el Tesoro es más complicado porque no tiene tantos pesos”, concluyó el consultor.

Economia

Con más demanda estacional de pesos, el tipo de cambio enfrenta presiones a la baja en diciembre

En noviembre se notó una caída notoria en la cantidad demandada de dólares. El Central relajó los encajes para satisfacer la necesidad de moneda local y se espera que el sector privado venda divisas para afrontar el medio aguinaldo y las fiestas

Las próximas semanas tendrán un fuerte incremento de la demanda de dinero, como sucede en cada fin de año. La combinación del pago del medio aguinaldo y los gastos de las fiestas provocan este fenómeno, que según los expertos implica un aumento estacional de la cantidad de pesos equivalente a 10% de la base monetario. Esto implica una suba en pocas semanas cercana a $4 billones.

Las necesidades de pesos se pueden abastecer de distinta manera. El Banco Central ya alivió la semana pasada la exigencia de encajes a los bancos, lo que libera fondos. De hecho, en las últimas horas muchas entidades salieron a ofrecer adelantos de corto plazo para que las empresas puedan enfrentar el pago del medio aguinaldo a mediados de mes.

También es factible que aumente la venta de dólares luego de compras récord en los últimos meses. Desde que se abrió el cepo cambiario las compras del público e indirectamente de las empresas superaron los USD 35.000 millones en todo concepto. En octubre, mes electoral, la demanda de dólares neta de libre disponibilidad fue de USD 4.000 millones.

La semana pasada el Tesoro norteamericano confirmó que vendió USD 2.500 millones previo a las elecciones para calmar el tipo de cambio y defender el techo de la banda. Se trató de una intervención inédita que cumplió su objetivo. Ahora recompró esas divisas pero le otorgó al Central un swap de monedas por una cifra equivalente para que no hubiera impacto en el nivel de reservas.

El aumento de la demanda de pesos y la presión a la baja del tipo de cambio es un arma de doble filo. Sucede que puede dar la falsa idea de una situación controlada, que puede llevar a una expansión de dinero exagerada con el objetivo de impulsar el nivel de actividad.

Esto ya ha sucedido en otros períodos, incluso en los gobiernos de Alberto Fernández y también de Mauricio Macri. Todavía se recuerda la decisión del macrismo el 28 de diciembre de 2017 de aumentar el objetivo de inflación para el año siguiente, acompañado de una baja de tasas y mayor expansión monetaria. A los pocos meses estallaba la crisis cambiaria que terminó con un salvataje récord del FMI.

Para fin de año y sobre todo en enero se espera que crezca la demanda de dólares para turismo y en particular para hacer frente al pago de la tarjeta en el caso de los que viajaron al exterior. Pero, más allá de la evolución del dólar en el corto plazo, en el mercado no terminan de ponerse de acuerdo sobre lo que podría ocurrir en 2026.

Según un informe para inversores de Delphos Investment, el tipo de cambio real tendería a mantenerse estable el año próximo. “De hecho el mercado no cree que el techo de la banda permanezca con un ajuste del 1% mensual, como promete Economía, sino que aguarda un incremento del orden del 2% por mes”, señalaron.

Por su parte, Fernando Marengo, economista jefe de Black Toro, opinó que el escenario más probable es el de una apreciación del tipo de cambio: “Si se mantienen estos niveles de confianza van a entrar más dólares por la cuenta capital. Esto va a generar que el dólar tienda a caer y allí se verá en qué nivel el Tesoro o el Central están dispuestos a comprar, pero no debería ser muy lejos de los $ 1.400. Hoy el problema que tenemos por delante no es que el tipo de cambio toque el techo de la banda, sino que caiga rápido”.

Economia

La inflación volvió a quedar por encima de 2% en noviembre, según consultoras privadas

Las mediciones de alta frecuencia de las consultoras proyectaron un rango de entre 2,3% y 2,5% para el mes anterior. La estrategia de recorte de subsidios del Gobierno

Terminó noviembre y las consultoras privadas difundieron sus relevamientos de inflación en un mes en el que el Gobierno levantó el pie en los subsidios económicos al transporte y los servicios públicos, a lo que se suma el aumento de la carne, lo que impactaría de lleno en el indicador mensual.

Con la confianza que le dieron las urnas, durante el mes pasado el Gobierno primero autorizó un incremento en las boletas de luz y gas del 3,8% promedio y luego en el caso de los colectivos que entran y salen de la Ciudad Autónoma de Buenos Aires (CABA) un aumento de casi el 10%. Frente a estos movimientos, las consultoras privadas estiman que la inflación de noviembre se ubicará entre el 2,5% y 2,3%. De confirmarse este último dato, se ubicaría por segundo mes consecutivo en el mismo nivel.

Desde Equilibra estimaron que el IPC Nacional subió 2,5% impulsado por Regulados (3,3%) y el componente Núcleo (+2,4%), “tras subas significativas en Carnes (4,5%) que impulsaron el rubro de Alimentos y bebidas no alcohólicas (2,8%)”. “Los Regulados (naftas + tarifas) lideraron (+3,3%) y el rubro Carnes subió 4,5% (la Vacuna trepó 5,7%), impulsando AyB no estacionales 2,8% (máximos desde abril). La estabilidad cambiaria trajo calma en bienes del Resto del IPC Núcleo (2,2%)”, especificó Gonzalo Carreras, economista de la consultora.

Si bien la carne ya venía acelerándose desde octubre, en noviembre profundizó esa tendencia y le dio un impulso significativo al rubro de alimentos consumidos en el hogar (que es el de mayor ponderación), que aumentó 2,6% en el mes, por encima del promedio. “El alza del rubro no fue mayor aún debido a una baja de 12 % en las verduras, que constituyen un componente estacional; en otros componentes también hubo algo de moderación con respecto a octubre”, destacó.

Otro contrarresto vino por el Cyber Monday. El evento de ofertas virtuales derivó en una reducción de precios en varios rubros durante la primera semana del mes, con particular impacto en equipamiento del hogar, en donde se incluyen diversos electrodomésticos. En lo que hace a servicios regulados, transporte público, electricidad y gas mostraron alzas superiores a las de meses previos.

Un diagnóstico más “optimista” tuvieron en la consultora LCG. Según sus estimaciones, la inflación de noviembre se ubicará en torno al 2,3% nuevamente. En el relevamiento de precios de alimentos y bebidas registraron un incremento del 3,3%. Con una tendencia de fuertes aumentos en las primeras semanas. Siendo la misma proyección general que tienen en Analytica.

Por su parte, el sondeo de Fundación Libertad y Progreso registró una suba de 2,3%. “Con este resultado, la inflación acumulada en el año alcanzaría el 27,7%, mientras que la variación interanual se ubicaría en 31,2%, consolidando veintiún meses consecutivos de desaceleración”, aseguraron desde el think tank liberal.

“A lo largo del mes, la dinámica semanal mostró comportamientos dispares. La primera semana arrancó con un salto del 1,0%, explicado en gran parte por el aumento de precios regulados que, en línea con los meses anteriores, volvieron a traccionar al alza: las prepagas aumentaron alrededor de 2,1% y el transporte registró un avance del 4,1%. Luego, el ritmo se moderó, con incrementos de 0,2% y 0,1% en la segunda y tercera semana, respectivamente, mientras que la última semana cerró con una suba similar a la inicial”, reza el informe.

En el último Relevamiento de Expectativas de Mercado (REM), que publicó el Banco Central de la República Argentina (BCRA), la mediana de las consultoras encuestadas indicó que en noviembre la inflación sería del 1,9%. Para diciembre anticiparon un 2%; recién en enero de 2026 comenzaría la desaceleración. Vale destacar que las proyecciones se publicaron antes de que el Gobierno oficializara los aumentos en los servicios públicos. El dato oficial del mes previo se dará a conocer el jueves 11 de diciembre por el Instituto Nacional de Estadística y Censos (Indec).

La estrategia de recorte

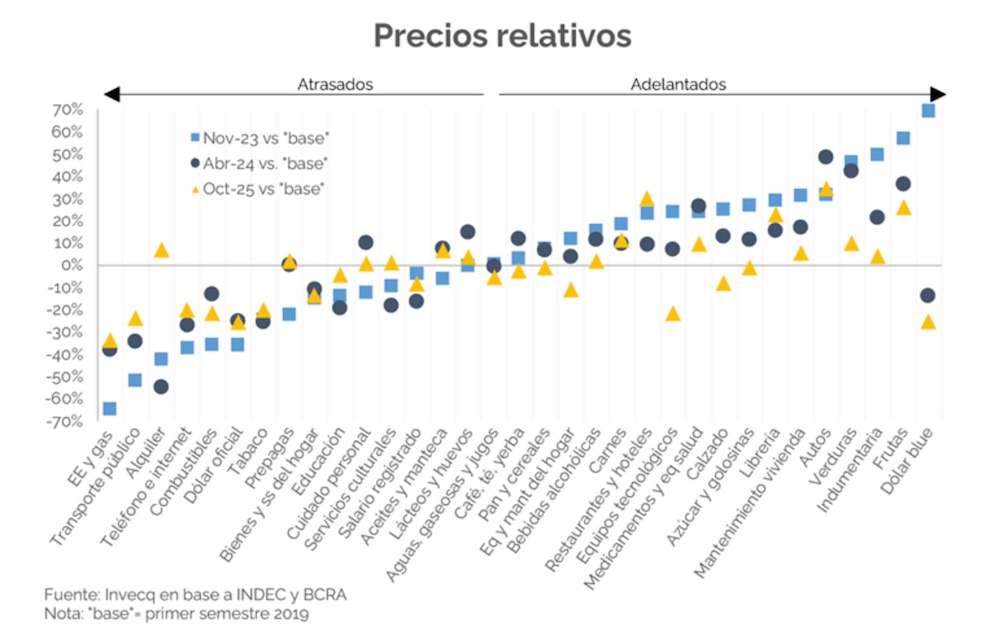

No obstante, todavía quedan precios de la economía atrasados, según la consultora Invecq. “Pese a que haya habido avances significativos —especialmente en el 1.º cuatrimestre de 2024, antes de que el Gobierno comenzara a priorizar la desinflación—, el proceso de realineamiento continúa incompleto. Comparando la estructura vigente con la del 1.º semestre de 2019 —última etapa previa de orden macroeconómico—, la ‘inflación reprimida’ asciende a 4,2 puntos. Los mayores ajustes pendientes se concentran en servicios públicos“, destacaron en un reporte.

Entre los segmentos con retrasos de entre 30 % y 40 % figura “Energía eléctrica y gas”, seguido por Transporte entre un 30 % y 20 %, al igual que Teléfono e internet y combustibles. Sobre esta última variable clave de la economía, un informe de Energía y Economía expuso que Caputo resignó ingresos por más de USD 2.100 millones al no aplicar las actualizaciones correspondientes del impuesto a los combustibles líquidos y al dióxido de carbono en lo que va del año.

Este se oficializó un aumento del 4,3 % (2,3 % por inflación y 2 % por recorte de subsidios) en colectivos, subtes y peajes en CABA; mientras que en la provincia de Buenos Aires se autorizó una suba del 14,8% en colectivos. En simultáneo, el Gobierno oficializó otro incremento en las boletas de luz y gas promedio del 2,8%. Lo que revela la convicción del ministro de Economía, Luis Caputo de avanzar con la estrategia de recorte de subsidios, tal como pactó con el Fondo Monetario Internacional (FMI).

Los mejores memes del triunfo de Racing a Tigre: de los goles errados de Maravilla Martínez a la hora que terminó el partido

Cómo influye la cocción del huevo en su valor nutricional

Tos convulsa en Argentina: confirmaron la muerte de siete niños y remarcaron la importancia de la vacunación

Increíble hallazgo cerca de Punta del Este: encontraron la especie de tortuga más grande del mundo

El impactante tatuaje de la Copa del Mundo que se hizo Dibu Martínez: la dedicatoria a “la banda del mate” y una frase especial

La inflación anual de Estados Unidos trepó a 8,6% en mayo y es la más alta en 40 años

Con gol de Ayrton Costa, Boca Juniors le ganó a Argentinos y se clasificó a las semifinales del Clausura

Tienen 13 y 15 años, robaron un auto y chocaron en Villa Lugano tras una persecución policial

ARCA denunció por lavado de dinero a la financiera vinculada a las coimas en la Agencia de Discapacidad

-

Economia10 horas atrás

Con más demanda estacional de pesos, el tipo de cambio enfrenta presiones a la baja en diciembre

-

Politica11 horas atrás

Politica11 horas atrásMás detalles de la conversación telefónica entre Trump y el dictador Maduro

-

Economia11 horas atrás

Economia11 horas atrásAccidentes de trabajo: la “industria del juicio” se acerca a un pico de demandas que se concentran en 9 provincias

-

Economia10 horas atrás

Economia10 horas atrásCon más demanda estacional de pesos, el tipo de cambio enfrenta presiones a la baja en diciembre

-

Politica11 horas atrás

Politica11 horas atrásKarina Milei reordena el mapa político en la provincia de Buenos Aires para medir fuerzas con Kicillof en la Legislatura

-

Economia10 horas atrás

La inflación volvió a quedar por encima de 2% en noviembre, según consultoras privadas

-

Deportes10 horas atrás

Deportes10 horas atrásLos mejores memes del triunfo de Racing a Tigre: de los goles errados de Maravilla Martínez a la hora que terminó el partido

-

Politica1 día atrás

Politica1 día atrásMartín Redrado: “No veo al Tesoro de Estados Unidos interviniendo nuevamente en el mercado cambiario”