Economia

¿Argentina es cara o barata?: en qué productos y servicios los precios locales son más altos que en resto del mundo

Un estudio comparó los valores de iPhones, automóviles, textiles, servicios como gastronomía, ocio o tarifas, combustibles, alquiler y salarios. Qué diferencias hay con la década de dólar barato durante el menemismo

El debate sobre el tipo de cambio real y si el dólar quedó atrasado luego de casi un año de haberse actualizado a un ritmo muy menor a la inflación tomó fuerza en las últimas semanas, ante la perspectiva de que el Gobierno pueda, a medida que continúe a la baja la inflación, hacer aún más lento el ritmo del crawling peg al que se mueve la divisa oficial.

Ese proceso de encarecimiento de algunos bienes y servicios medidos en dólares por esa apreciación de la moneda local fue analizado en el último informe de la consultora FMyA, que realizó un muestreo en base a, entre otras fuentes, Numbeo, una plataforma con información sobre el costo de vida en distintos países. En ese trabajo, buscó hacer una comparación amplia de una variedad de bienes y servicios con países de Latinoamérica, y también contra Estados Unidos y Europa y tomando como referencia el tipo de cambio contado con liquidación.

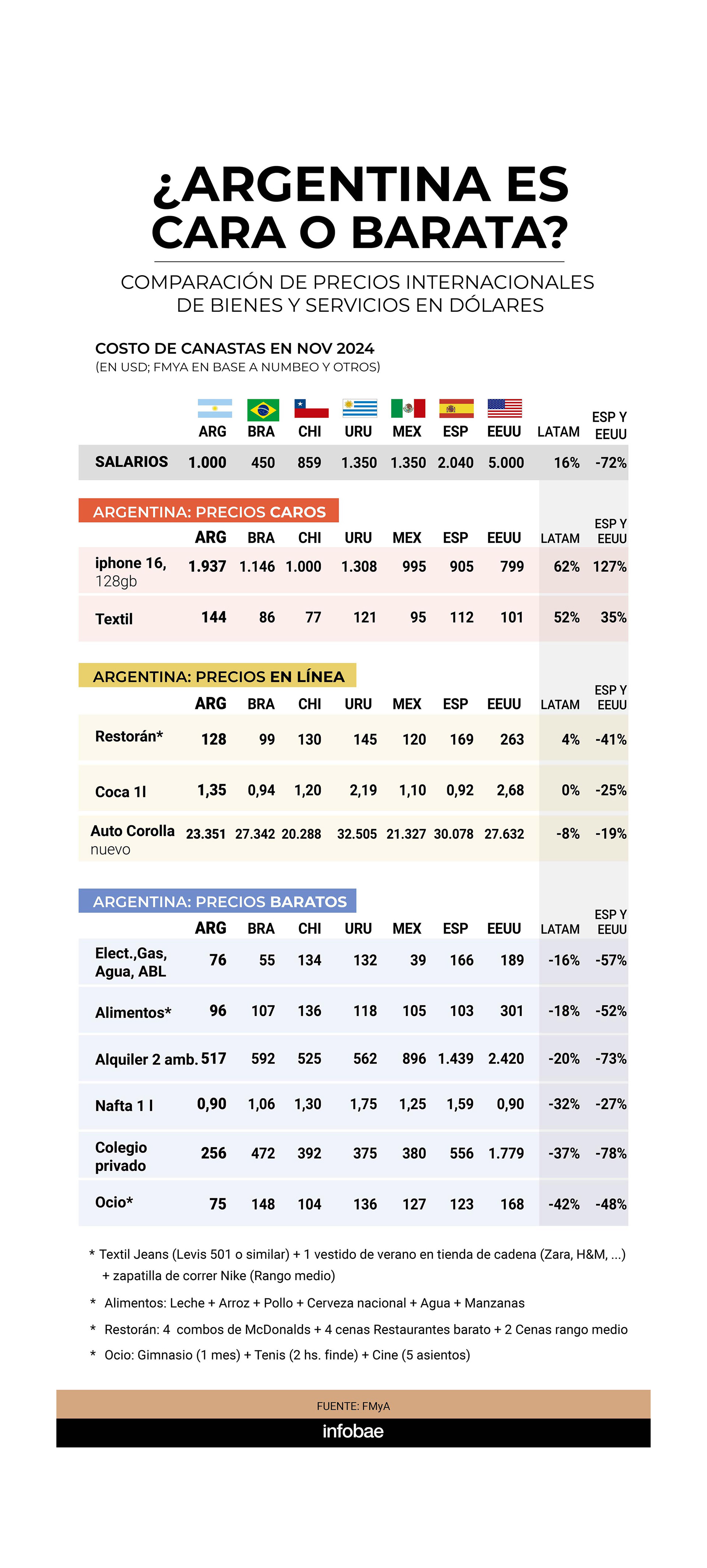

Entre los hallazgos, destacan que la electrónica, particularmente los iPhones, y la ropa tienen precios elevados. En este último caso, los valores son 50% más altos que en otros países de América Latina y 35% superiores a los de España y Estados Unidos. Por otro lado, algunos bienes y servicios, como comer en restaurantes, comprar bebidas gaseosas o adquirir un Toyota Corolla 0 km, tienen precios similares a los del resto de la región y resultan más accesibles que en economías desarrolladas. En contraste, los servicios públicos, ciertos alimentos, alquileres, combustibles, educación privada y actividades de ocio, como gimnasios y cines, figuran entre los rubros más baratos.

La electrónica, particularmente los iPhones, y la ropa tienen precios elevados. En este último caso, los valores son 50% más altos que en otros países de América Latina y 35% superiores a los de España y Estados Unidos

En cuanto a los salarios, el ingreso promedio estimado en USD 1.000 es algo superior al de Chile y México, duplica al de Brasil, pero es más bajo que en Uruguay. Este nivel está lejos de los picos históricos de USD 2000 registrados en 1994 y 2017, ajustados por inflación de Estados Unidos. Respecto al poder adquisitivo, un salario argentino permite adquirir menos bienes y servicios que en Estados Unidos y Uruguay, aunque ofrece un nivel comparable al de España y mayor que el de Chile, México y Brasil.

De acuerdo con FMyA, el dólar oficial se encuentra en un nivel históricamente bajo, pero podría ser sostenible en el tiempo. Actualmente, el tipo de cambio oficial equivale al de los 10.000 australes antes de la Convertibilidad en 1991, un valor que se mantuvo por una década.

El análisis de FMyA identifica una serie de diferencias y similitudes entre el panorama actual y el de principios de los ´90. Entre los aspectos favorables del presente, se destaca la existencia de un superávit fiscal equivalente al 1,5% del PBI y un balance comercial proyectado en USD 10.000 millones para el próximo año, gracias al superávit energético, mientras que en los ´90 se registraban déficits primario y comercial. Además, la situación de partida es más sólida, ya que en los ´90 la Convertibilidad surgió tras una hiperinflación y crisis de deuda, situaciones que no se observan actualmente.

También se resalta el impacto de las inversiones recientes. Si bien en los ´90 las privatizaciones generaron ingresos equivalentes a USD 30.000 millones en cinco años, el blanqueo de capitales aportó USD 22.000 millones en solo dos meses, y se espera que el Régimen de Incentivo a Grandes Inversiones (RIGI) sume USD 20.000 millones entre 2025 y 2026.

Los servicios públicos, ciertos alimentos, alquileres, combustibles, educación privada y actividades de ocio, como gimnasios y cines, figuran entre los rubros más baratos

Sin embargo, también hay elementos que resultan desfavorables en comparación con los ´90. La presión tributaria actual es mayor, alcanzando el 30% del PBI, frente al 20% que representaba en la década de 1990, lo que afecta la competitividad y podría requerir un dólar más alto para compensar. Además, las reformas estructurales de hoy son más limitadas, con cambios microeconómicos que no alcanzan la profundidad de las implementadas durante la Convertibilidad. Los costos laborales también son más elevados que en 1991.

Como conclusión, FMyA consideró que el dólar oficial parece sostenible en su nivel actual, especialmente para sectores como Vaca Muerta y la minería, que no requieren un tipo de cambio elevado. No obstante, otras áreas, como el turismo y ciertas economías regionales, podrían enfrentar dificultades mientras no se reduzca la presión tributaria. Según la consultora, el dólar oficial se mantendría estable durante 2025, con una posible corrección leve luego de las elecciones de octubre o en 2026.