Economia

Devolución de dinero a monotributistas y autónomos: paso a paso cómo chequear si se recibirá un reintegro de la AFIP

La Administración Federal de Ingresos Públicos (AFIP) reintegrará $ 1.345 millones a más de 649.000 pequeños contribuyentes, que abonaron durante 2021 por débito automático o tarjeta de crédito

La Administración Federal de Ingresos Públicos (AFIP) de acuerdo a lo publicado en su web, procederá a reintegrar más de $1.345 millones a monotributistas y autónomos que abonaron durante 2021 sus obligaciones por débito automático o tarjeta de crédito en tiempo y forma.

El beneficio al cumplimiento alcanza a más de 649 mil pequeños contribuyentes de todo el país: 557 mil monotributistas y 92 mil autónomos.

Los beneficiarios recibirán un importe equivalente al impuesto integrado mensual, que dependiendo de la categoría, puede alcanzar una devolución de hasta $20.018,33 en caso de monotributistas y $64.023,69 para autónomos.

El pago será acreditado automáticamente en las cuentas bancarias o tarjetas de crédito adheridas como medio de pago por cada uno de las y los contribuyentes cumplidores. No teniendo que realizar el contribuyente ningún trámite adicional.

El beneficio al cumplimiento alcanza a más de 649 mil pequeños contribuyentes de todo el país: 557 mil monotributistas y 92 mil autónomos

Vale mencionar que según la Resolución General 4309 de AFIP, en su artículo 43, indica que dichos montos deben devolverse en el mes de marzo, por lo que el organismo público estaría incumpliendo con sus propias normas y plazos, realizándolo dos meses más tarde.

Se podrá verificar el acceso al beneficio, o los motivos por los cuales no se accedió, desde el servicios “CCMA – Cuenta Corriente de Monotributistas y Autónomos”, al que se ingresa con clave fiscal.

Paso a Paso

1- Ingresar al sitio de AFIP. afip.gob.ar y seleccionar “Acceso con clave fiscal”.

2- Colocar CUIT y clave fiscal.

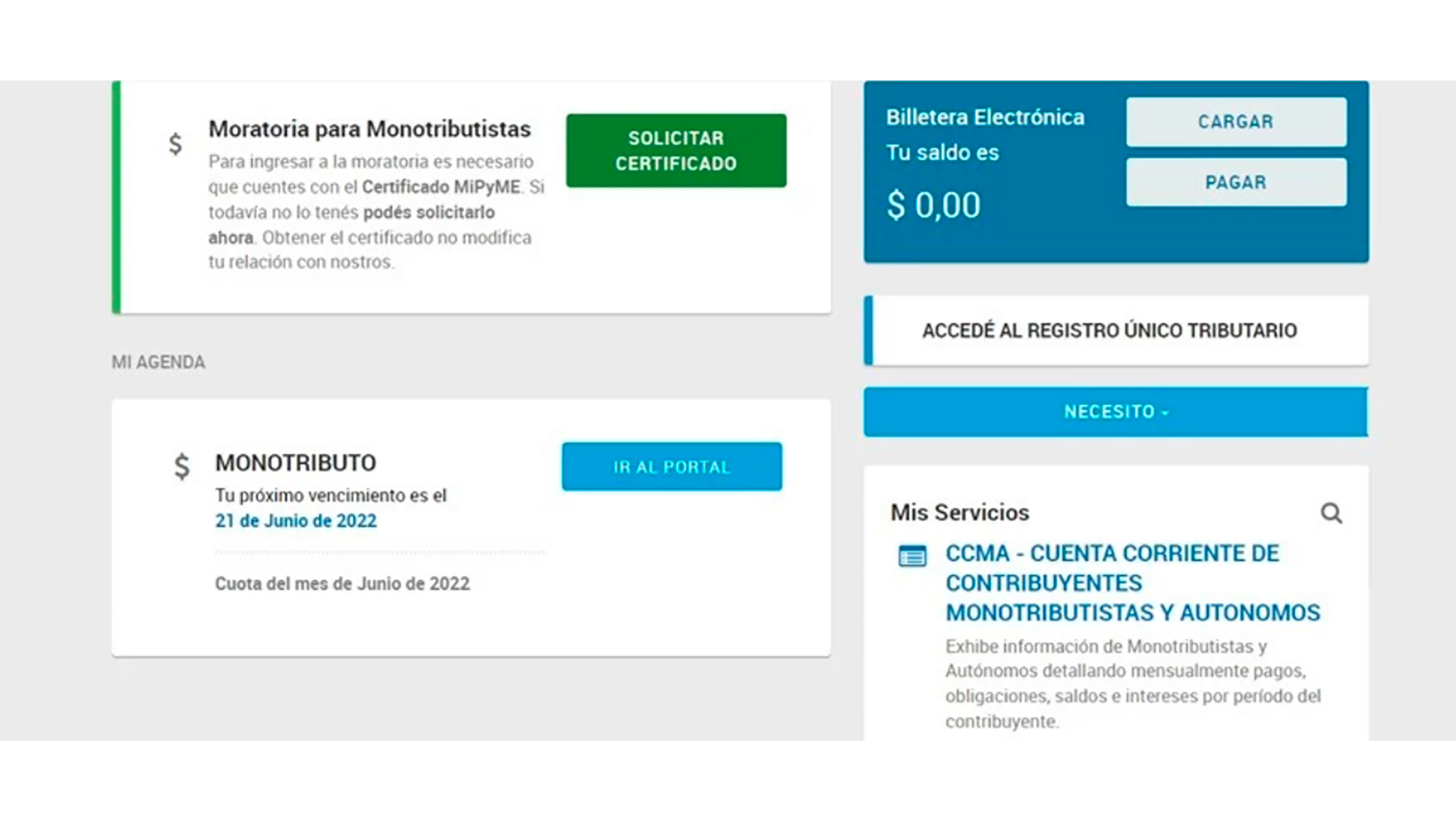

3- Buscar el micrositio “CCMA–Cuenta Corriente de contribuyentes Monotributistas y Autónomos”

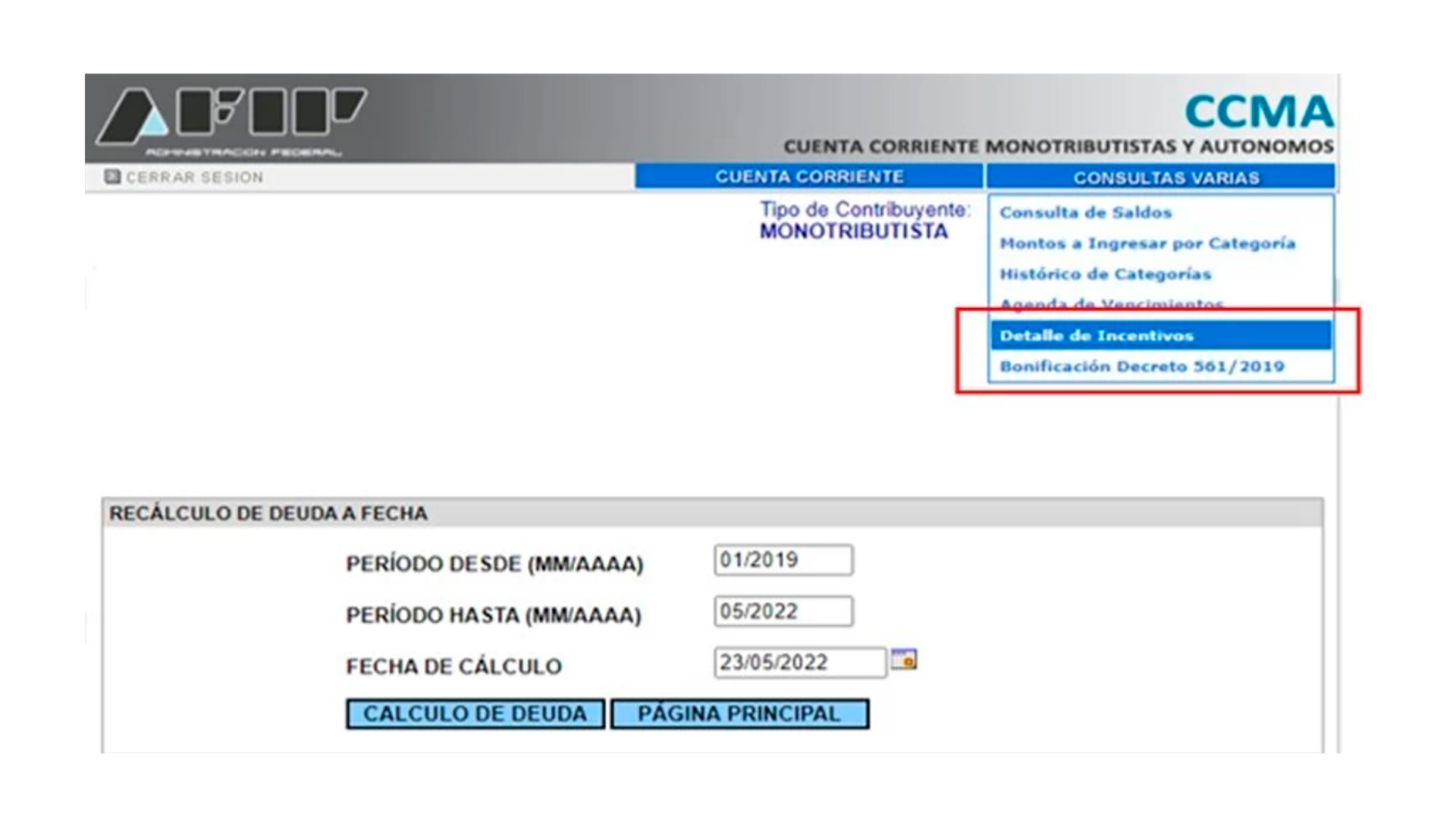

4- Sobre la opción de Consultas varias en el margen superior derecho desplegar y seleccionar la opción “Detalle de Incentivos”.

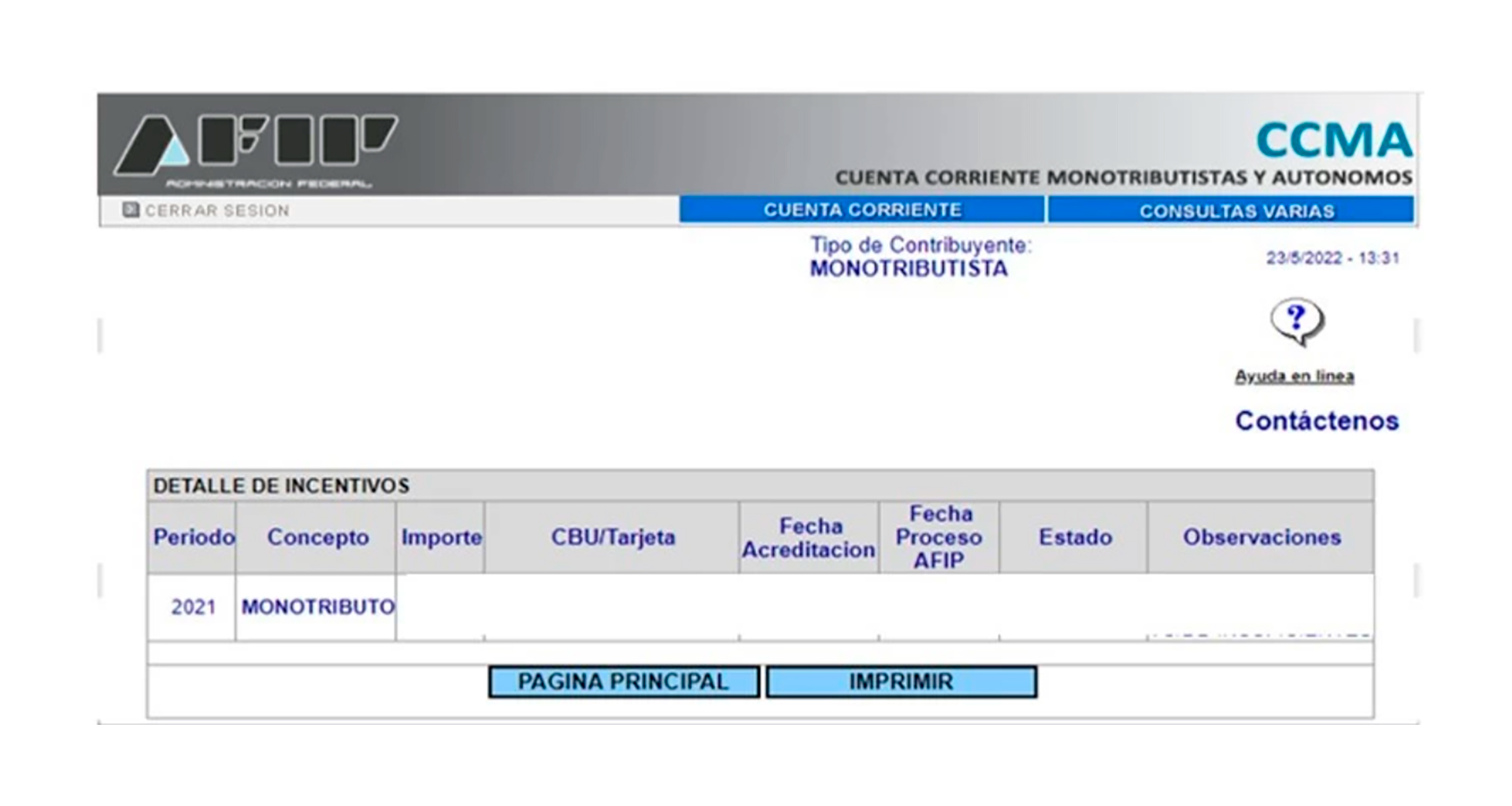

5- En la pantalla siguiente podrá observar desplegado los incentivos que tenga o en caso de haberse rechazado, los motivos.

De esta forma, el reintegro para monotributistas y autónomos “se suma a otros beneficios puestos en práctica en los últimos meses para pequeños contribuyentes como la moratoria y la condonación de deudas hasta $ 100.000 contenidos en la ley de alivio fiscal, herramientas que fueron utilizadas por más de 857.000 pequeños contribuyentes”, destacaron desde AFIP.

En tanto, las personas beneficiadas recibirán un importe equivalente al impuesto integrado mensual y el pago será acreditado automáticamente en las cuentas bancarias o tarjetas de crédito adheridas como medio de pago por cada uno de las y los contribuyentes cumplidores.

Por su parte, en el caso de contribuyentes que hayan iniciado la actividad el año pasado y por ello no hubieran abonado 12 meses completos, tendrán la devolución del 50%, siempre que la cantidad de cuotas pagadas en término fueran entre 6 y 11, ambas inclusive, informaron desde el organismo.

Por otra parte, el monto acreditado -o los motivos por los cuales no se realizó el reintegro- podrá consultarse en el servicio “CCMA – Cuenta Corriente de Monotributistas y Autónomos”, al que se ingresa con clave fiscal, y los pequeños contribuyentes que deseen adherir al débito automático pueden obtener información en el sitio web de AFIP, https://serviciosweb.afip.gob.ar/genericos/guiaDeTramites/VerGuia.aspx?tr=69.

Los reintegros a monotributistas y autónomos por pago en tiempo y forma es un procedimiento habitual dispuesto por la AFIP, de acuerdo con lo establecido en la resolución general 4309 del 17 de septiembre de 2018.

El artículo 43 de esa norma establece que el reintegro “se efectuará durante marzo de cada año calendario”. Asimismo, dispuso que se otorgará únicamente a quienes hayan efectuado sus pagos mediante débito directo en cuenta bancaria o débito automático mediante la utilización de tarjeta de crédito.

El año pasado, el reintegro había sido por un total de $973 millones, distribuidos entre 484.000 pequeños contribuyentes de todo el país, de los que 399.000 fueron monotributistas y los 85.000 restantes autónomos.

En consecuencia, el reintegro de este año implica un aumento del 38,23% en el monto total y del 34,09% en la cantidad de beneficiarios.

En noviembre del año pasado, la AFIP había dispuesto de manera excepcional, a través de la resolución general 5100/2021, que los monotributistas que hubieran cumplido con el pago a término de 9 meses del tributo durante ese año accedan al reintegro de un mes del componente impositivo pagado.

Desde enero, con la última actualización, la cuota mensual para un monotributista de la categoría A, sumados los tres componentes (salud, jubilación e impositivo) es de $3.334,24, con un tope de facturación anual de $ 466.000, es decir un promedio mensual de $38.833,33.

En el otro extremo, los contribuyentes de la categoría H, deben abonar mensualmente una cuota de $ 16.147,46, con un tope anual de facturación de $3.276.011,54 ($273.000,96 de promedio mensual).

Economia

La baja de la inflación se consolida como uno de los hitos que puede mostrar el Gobierno de cara a la campaña electoral

El 1,5% de mayo fue más bajo respecto a los pronósticos previos, pero será difícil que se repita este mes, porque se registra un repunte en alimentos. Caputo sacó rédito a su política de privilegiar la desinflación por sobre el fortalecimiento de reservas

La abrupta caída de la inflación de mayo a 1,5%, el menor registro en cinco años, representa un triunfo para la estrategia elegida por el ministro de Economía. Luis Caputo privilegió la estabilidad cambiaria y el estricto control de los agregados monetarios por sobre la acumulación de reservas. El objetivo de esta política fue justamente poner como prioridad la desaceleración de precios, reflejado ayer en los datos divulgados por el INDEC.

Lo más destacado del dato conocido ayer es que el rubro alimentos y bebidas subió apenas 0,5%, mientras que la canasta alimentaria cayó 0,4%. Se trata de datos claves, ya que la desaceleración de precios en este segmento impacta positivamente en la base de la pirámide social. Son las familias de menores ingresos las que más se ven favorecidas, teniendo en cuenta que la mayor parte de su gasto se dedica a compras en supermercados y autoservicios.

La inflación de servicios también se ubicó bien por encima de la promedio, llegando a 2,7%, reflejando el impacto real de los ajustes de precios sobre la clase media. Aquí entran tarifas de servicios públicos, alquileres, Internet, prepagas, restaurantes y cuotas de colegios, entre otros rubros.

Existe una probabilidad alta que se mantenga efectivamente por debajo del 2% mensual. Sin embargo, es menor claro que se pueda mantener la tendencia descendente desde los niveles actuales en los próximos meses.

La consultora LCG, por ejemplo registró un fuerte repunte en alimentos en la segunda semana de junio, con incrementos de 1,7% tras haber registrado estabilidad de precios en la primera semana. Entre los productos que lideran las subas hay varios de la canasta básica: aceites aumentaron 5,9%, verduras 4% (tras la caída de junio) y carnes 1,3%. La inflación promedio para las últimas cuatro semanas en este rubro fue de 1,6%, bien por encima del registro de mayo.

El fin de la inflación

$7.599,99 ARS

El camino del libertario

$7.599,99 ARS

Pandenomics

$9.999 ARS

Libertad, libertad, libertad

$9.999 ARS

Otra vez sopa

$9.699 ARS

Por lo tanto, no será fácil que este mes se mantenga un nivel similar al de mayo, pero sí existe una probabilidad alta de que se mantenga por debajo del 2%. La probabilidad de que este comportamiento se mantenga hasta la medición de septiembre también aumentó considerablemente.

La expectativa del Gobierno es que mantener la inflación en niveles acotados sea clave para conseguir un buen resultado electoral en octubre. Javier Milei siempre tuvo claro que la principal demanda de la sociedad cuando asumió era la reducción de la inflación, que pasó del 25,5% en diciembre de 2023 (producto de la devaluación) a solo 1,5% en la última medición.

Que la baja se explique sobre todo en la mayor estabilidad registrada en alimentos también es una buena noticia para la Casa Rosada, ya que el impacto se siente en sectores populares, históricamente más cercanos al peronismo o al kirchnerismo.

Por supuesto que por delante quedan muchos desafíos, en particular consolidar la reactivación para que se transforme en crecimiento genuino. También la necesidad de crear puestos de trabajo para al menos compensar la destrucción de empleo de sectores como las pymes industriales. Pero posiblemente esto sean temas que figurarán en las demandas de los próximos dos años, ya pensando en la elección presidencial de 2027.

Economia

Después de la tragedia de Bahía Blanca, el Complejo General Cerri de TGS está otra vez 100% operativo

La magnitud de la inundación que afectó a las ciudades de Bahía Blanca y General Daniel Cerri impactó a toda la comunidad y también dañó gravemente al Complejo Industrial, uno de los pilares productivos de la trasportadora de gas

Después de la inundación y la tragedia que sufrió la ciudad bonaerense de Bahía Blanca, y tras tres meses de trabajo intenso e ininterrumpido, la trasportadora de gas TGS anunció que su Complejo Cerri se encuentra nuevamente 100% operativo.

“En nombre de todo TGS, quiero agradecer profundamente a nuestros colaboradores, proveedores, contratistas, vecinos y a toda la comunidad de Bahía Blanca por su apoyo incondicional y su compromiso durante estos meses. Lo que logramos en este tiempo récord no solo demuestra capacidad técnica, sino también una enorme vocación de servicio, solidaridad y sentido de pertenencia. Gracias a todos por ayudarnos a poner nuevamente de pie una instalación clave para la energía del país, luego de lo tristemente sufrido”, afirmó Oscar Sardi, CEO de TGS.

Desde la compañía energética destacaron que para la recuperación, trabajaron no solo colaboradores de TGS provenientes de distintos puntos del país, sino también más de 150 proveedores y contratistas de servicios y materiales, cuyo trabajo coordinado y compromiso resultaron clave para la recuperación del complejo.

Economia

En busca de sumar reservas, el Gobierno reduce trabas a capitales extranjeros de corto plazo

El Ejecutivo eliminó barreras para la operación de fondos internacionales con títulos públicos y redujo las condiciones para el retiro de divisas

El Gobierno nacional avanzó con un nuevo paquete de medidas orientadas a estimular la entrada de divisas mediante la flexibilización de normas que hasta ahora limitaban la operatoria de capital extranjero en el mercado financiero local. Las decisiones, tomadas en simultáneo por la Comisión Nacional de Valores (CNV) y el Banco Central (BCRA), apuntaron a facilitar tanto el ingreso como el egreso de fondos especulativos de corto plazo que inviertan en instrumentos de deuda emitidos por el Tesoro Nacional.

Desde el lado regulatorio, la CNV publicó la Resolución General N.º 1068, por la cual se amplió el conjunto de excepciones al límite diario de $200 millones que regía para transferencias al exterior de valores negociables por parte de inversores no residentes. A partir de esta disposición, esa restricción dejó de aplicarse en casos en los que se trate de bonos del Tesoro con vencimiento igual o mayor a 180 días desde su fecha de emisión y que hayan sido adquiridos en colocación primaria, siempre hasta el valor nominal suscripto.

En paralelo, el BCRA confirmó que eliminará el plazo mínimo de permanencia de 180 días para los fondos del exterior que ingresen al país y participen en operaciones en el Mercado Libre de Cambios (MLC) o en licitaciones primarias de títulos públicos del Ministerio de Economía. Esta condición, vigente desde abril de este año tras la Comunicación “A” 8230, había sido parcialmente modificada en mayo con la Comunicación “A” 8245 para permitir la suscripción del Bonte 2030 en dólares. Ahora, la permanencia mínima se suprime completamente.

El presidente del BCRA, Santiago Bausili, explicó que la decisión respondió a una revisión del esquema de restricciones cambiarias vigente. Consideró que el “cepo” aplicado desde 2019 había dejado de cumplir su función original y se transformó en un obstáculo para el ingreso de nuevos fondos. Según declaraciones públicas, el funcionario sostuvo que los inversores que querían salir ya lo habían hecho y que actualmente no existían trabas relevantes que justificaran mantener el régimen anterior.

Estas modificaciones se dieron en un contexto de estrategia coordinada entre la autoridad monetaria y el Ministerio de Economía, orientada a reforzar las reservas internacionales mediante el ingreso de divisas del exterior. Para ello, el equipo liderado por Luis Caputo activó dos mecanismos: por un lado, la firma de un acuerdo de financiamiento tipo REPO con siete bancos internacionales por un monto de US$2.000 millones; por el otro, una nueva licitación del Bonte 2030, que permite suscripción en dólares por parte de inversores locales y extranjeros.

El llamado a licitación se programó para el viernes 13 de junio y apuntó a captar US$500 millones, la mitad del monto obtenido en la primera colocación de abril, que se orientó exclusivamente a no residentes. En esta oportunidad, tanto residentes como no residentes pudieron participar en la oferta, lo que amplió el universo potencial de suscriptores.

En su debut, el Bonte 2030 ofreció una tasa del 29,5%, superior a las expectativas de mercado. Esta rentabilidad, combinada con la eliminación de las restricciones de salida, representó un atractivo importante para los fondos internacionales, que encontraron mejores condiciones para operar en el mercado local. Además, se estableció un límite mensual de US$1.000 millones para este tipo de colocaciones, lo que permitió mantener cierto grado de control sobre los flujos.

El secretario de Finanzas, Pablo Quirno, confirmó que el menú de la licitación incluiría además letras capitalizables con vencimientos en julio, agosto, septiembre y noviembre, orientadas a captar el interés de fondos comunes de inversión. Asimismo, se pusieron en oferta dos Bonos Capitalizables (BONCAP) con vencimientos en enero y junio de 2026.

Desde el Ministerio de Economía, el subsecretario de Política Económica, José Luis Daza, consideró que estas decisiones formaban parte de un plan para anticipar el regreso a los mercados voluntarios de deuda con legislación extranjera. En declaraciones a medios, sostuvo que el programa económico avanzaba mejor de lo previsto y que la colocación de instrumentos en moneda dura reflejaba ese ritmo.

Por otro lado, el Tesoro anunció que a partir de este mes se publicará un cronograma anual de licitaciones de deuda pública. Esta medida apunta a brindar previsibilidad y permitir que los agentes financieros planifiquen su participación de forma más ordenada, tanto en moneda local como extranjera.

El objetivo del Gobierno nacional consistió en asegurar un flujo constante de divisas que le permita reforzar las reservas internacionales, cumplir los compromisos asumidos con el Fondo Monetario Internacional (FMI) y enfrentar el segundo semestre sin sobresaltos financieros. En este período, se proyecta una baja en la liquidación de exportaciones agroindustriales, así como un aumento en la dolarización de portafolios minoristas en vísperas del calendario electoral.

Diversos analistas interpretaron que la relajación de controles podría facilitar el ingreso de capitales de corto plazo que busquen aprovechar el diferencial de tasas. Al mismo tiempo, advirtieron sobre la posibilidad de que esos flujos generen mayor volatilidad en caso de una salida masiva o imprevista. Aunque destacaron que estas medidas podían ayudar a sostener el tipo de cambio en el corto plazo, también consideraron que podrían consolidar un nivel mínimo más alto para el dólar.

Con esta serie de anuncios, el Gobierno argentino consolidó una estrategia de financiamiento basada en el mercado voluntario local, con foco en la emisión de instrumentos que puedan ser suscriptos en dólares y liquidados en pesos. El desafío de las próximas semanas será evaluar la respuesta del mercado y la capacidad del esquema para sostener la acumulación de reservas sin necesidad de intervención directa del BCRA.

Casación confirmó el procesamiento de un hombre acusado de abuso sexual en un vuelo internacional

La Justicia ya cuenta con un informe socio ambiental que determinó si el departamento de Cristina Kirchner es “apto” para la prisión domiciliaria

Licencia de conducir digital: estas son las personas que no podrán hacer el trámite online

El colapso del Amazonas podría producirse “más rápido de lo que pensamos

La inflación anual de Estados Unidos trepó a 8,6% en mayo y es la más alta en 40 años

El Incucai condenó la propuesta de Javier Milei de permitir la venta de órganos

Un año sin Loan: la Justicia no deja de buscarlo luego de que la causa se elevara a juicio oral

Qué dice el fallo de Casación que confirmó la condena a Cristina Kirchner en la causa Vialidad

La respuesta de Cristiano Ronaldo sobre su futuro tras ser campeón con Portugal: qué dijo sobre la chance de jugar en River Plate

-

Politica3 días atrás

La Justicia ya cuenta con un informe socio ambiental que determinó si el departamento de Cristina Kirchner es “apto” para la prisión domiciliaria

-

Politica3 días atrás

Politica3 días atrásCristina Kirchner confirmó que el próximo miércoles se presentará ante la Justicia para quedar detenida

-

Politica4 días atrás

Politica4 días atrásEl Tribunal no adelantará una definición sobre la prisión domiciliaria de Cristina Kirchner y alertó a Migraciones para evitar que salga del país

-

Economia3 días atrás

La baja de la inflación se consolida como uno de los hitos que puede mostrar el Gobierno de cara a la campaña electoral

-

Politica4 días atrás

Politica4 días atrásSenadores de Unión por la Patria pidieron la sesión para tratar el aumento jubilatorio

-

Sociedad4 días atrás

Sociedad4 días atrásBanco Ciudad impulsa la educación financiera en universidades

-

Economia4 días atrás

Después de la tragedia de Bahía Blanca, el Complejo General Cerri de TGS está otra vez 100% operativo

-

Salud4 días atrás

Salud4 días atrásCansancio persistente, antojos y cabello débil pueden alertar sobre falta de hierro en el cuerpo