Economia

Por la devaluación del yuan la Argentina perdió casi USD 1.000 millones de reservas

Economia

Dólar hoy en vivo: a cuánto se operan todas las cotizaciones minuto a minuto este jueves 16 de octubre

El dólar al público es ofrecido a $1.405 en el Banco Nación. El Tesoro de EEUU volvió a vender dólares en el mercado doméstico

Crecimiento de los depósitos

Max Capital dio cuenta de que “el 13 de octubre, los depósitos en dólares subieron USD 475 millones. Desde el 15 de agosto de 2024, se incrementaron USD 16.322 millones, dejando los depósitos del sector privado en moneda extranjera en un total de USD 34.990 millones”.

El dólar en bancos opera estable

El precio del dólar minorista permanece sin variantes este jueves a $1.405 para la venta en el Banco Nación. El dólar minorista es negociado prácticamente al mismo precio que en el cierre de septiembre.

Leve alza del dólar mayorista

El dólar en el mercado mayorista gana ocho pesos o un 0,6%, a $1.388 para la venta, con la expectativa puesta en posibles ventas de divisas del tesoro de EEUU en la plaza local. El jueves secretario del Tesoro de EEUU, Scott Bessent, dijo que la entidad volvió a comprar pesos esta mañana y que el paquete de ayuda alcanzaría los USD 40.000mm, de los cuales USD 20.000 millones pertenecen al swap de monedas y los otros USD 20.000 millones se están negociando con privados.

¿A cuánto se vende el dólar en bancos?

El dólar al público finalizó el miércoles con alza de 20 pesos o 1,4%, a $1.405 para la venta en el Banco Nación, con un rango intradiario que fue de 1.395 a 1.415 pesos. El Banco Central informó que en las entidades financieras el dólar minorista promedió $1.408,02 para la venta (alza de $15,61 o 1,1%) y $1.354,61 para la compra.

Aunque siguen llegando noticias desde EEUU, los inversores se mantuvieron aferrados al dólar

Hubo más entusiasmo en acciones y bonos, pero sigue reinando la prudencia. Muchos quieren ver la letra chica del acuerdo, además de aguardar el resultado de las elecciones de octubre

El Presidente de EEUU Donald Trump y el secretario del Tesoro Scott Bessent anunciaron que habrá una ayuda adicional de USD 20.000 millones y le bajaron el nivel al condicionamiento de las inversiones.

Jornada financiera: las ventas del Tesoro de EEUU tuvieron efecto parcial en el mercado y el dólar volvió a subir

En la plaza cambiaria se negociaron USD 851 millones, el monto más alto de octubre. El dólar mayorista subió 20 pesos, a $1.380, y en el Banco Nación cerró a $1.405. Los ADR ganaron hasta 11% en Wall Street luego que Bessent informó que el paquete de ayuda alcanzaría los USD 40.000 millones

Las ventas de dólares del Tesoro de EEUU tuvieron efecto efímero en el mercado de cambios. Aunque la noticia llevó inmediatamente a una caída de las cotizaciones al promediar la ronda de negocios, todas las cotizaciones recuperaron la tendencia alcista hacia el cierre.

A la espera del swap: cuántos dólares necesita Caputo para cubrir los vencimientos hasta 2026

Frente a un panorama intenso en materia de compromisos por vencer, el Gobierno pretende bajar el riesgo país para regresar a los mercados internacionales

A la espera de la letra chica del salvataje de Estados Unidos, con la condicionalidad que impuso el presidente Donald Trump del resultado de las elecciones, el mercado ya hace cálculos sobre cuántos dólares necesita el ministro de Economía, Luis Caputo, para cubrirse este año y, con mayores complicaciones, en 2026.

La nueva intervención del Tesoro americano esta vez no alcanzó para frenar la demanda de dólares del mercado

Se negoció un volumen superior a los USD 800 millones en el mercado cambiario. El presidente del Banco Central reconoció que la demanda de dólares es “inusual” incluso para un período preelectoral

Ni la nueva compra de pesos por parte del Tesoro norteamericano pudo frenar la fuerte dolarización de carteras de inversores locales. En todo caso, esa intervención sí atenuó la suba que había producido ya en la primera hora de operaciones cambiarias, que mostraron un alto volumen superior a los USD 800 millones. Quedan siete jornadas hábiles hasta las elecciones legislativas y todo apunta a que la tendencia no se revertirá al menos hasta que se conozcan los resultados de los comicios.

Economia

Coloquio de IDEA: uno de los ejecutivos top de Mercado Libre y una receta con 3 claves para que las empresas innoven bien en IA

Democratización, enfoque en el valor y competencia, en el centro. Un informe presentado en el Coloquio destacó que la capacidad de innovar en procesos, productos y modelos de negocio es clave para el crecimiento económico y la diferenciación en mercados globales cada vez más exigentes

Desde Mar del Plata – Daniel Rabinovich, Chief Operating Officer es uno de los ejecutivos clave de Mercado Libre, participó en el Coloquio de IDEA que se realiza en Mar del Plata y compartió su visión sobre los desafíos y oportunidades que representa la inteligencia artificial.

1. Democratización de la tecnología y aprendizaje continuo

Rabinovich destacó que la barrera de entrada para involucrarse con inteligencia artificial es hoy mucho más baja. Insistió en que no es necesario un conocimiento técnico avanzado para comenzar a explorar o implementar estas herramientas. Según su experiencia, todos pueden invertir tiempo en aprender y adaptarse, enfatizando la importancia de la dedicación práctica por encima del supuesto talento innato.

El ejecutivo de Mercado Libre subrayó la necesidad de dirigir los esfuerzos hacia cómo la inteligencia artificial puede generar valor real. Observó que gran parte del debate público se concentra en temores, dudas o aspectos regulatorios, y planteó que la pregunta relevante es cómo aprovechar la tecnología para lograr objetivos concretos y mejorar resultados.

3. No existen atajos: competir será más difícil

Por último, Rabinovich advirtió contra la idea de que la inteligencia artificial hará todo más sencillo. Explicó que aunque las nuevas herramientas faciliten ciertas tareas, también están disponibles para todos, aumentando la competencia.

Destacó la importancia del esfuerzo constante, la disciplina y la disposición a competir en un entorno donde ganar sigue siendo difícil. Concluyó afirmando que no hay caminos fáciles ni atajos para alcanzar metas significativas.

El diagnóstico de IDEA

La creciente presión por la sostenibilidad, junto con la aceleración de los avances tecnológicos y las expectativas cambiantes de los consumidores, transforman el panorama corporativo global, situando a la innovación como el recurso más valioso para que las organizaciones logren diferenciarse y adaptarse. En este contexto, la capacidad de innovar se ha consolidado como un elemento estructural para el crecimiento económico y la competitividad, tanto en economías desarrolladas como en aquellas en vías de desarrollo, según el análisis de IDEA.

La definición de innovación, de acuerdo con la OCDE y el Banco Mundial, ha evolucionado más allá de los límites tradicionales de la investigación y desarrollo (I+D), abarcando dimensiones sociales, técnicas y de modelos de negocio. Este cambio conceptual implica que la competitividad ya no depende únicamente de la reducción de costos, sino de la habilidad de las organizaciones para adaptarse tanto tecnológica como culturalmente. La globalización, al intensificar la competencia, ha impulsado la creación de un ecosistema de innovación mundial en el que las empresas deben colaborar con socios externos y adoptar enfoques abiertos para mantenerse a la vanguardia.

Desde una perspectiva estructural, la inversión en tecnología y en I+D constituye un pilar central para el desarrollo socioeconómico. El Global Innovation Index ha registrado en los últimos años un aumento en la inversión empresarial en I+D, aunque recientemente se observa una desaceleración en su ritmo de crecimiento. Estados Unidos, China, Japón, Alemania y Francia concentran la mayor parte de esta inversión global. En el ámbito tecnológico, la Inteligencia Artificial (IA) se perfila como la tendencia más influyente y la tecnología con mayor intención de inversión para 2025, acompañada por el aprendizaje automático, el análisis de datos (Big Data), la internet de las cosas, la automatización de procesos, la implementación de 5G y el cloud computing.

No obstante, Argentina enfrenta importantes desafíos en materia de infraestructura y conectividad. Aunque los consumidores argentinos están preparados para acceder a estos medios, persisten debilidades en la cobertura de datos móviles, la infraestructura digital y la ciberseguridad, según el diagnóstico de IDEA basado en el Índice Mundial de Innovación (GII – 2025). Esta situación limita el potencial de innovación y competitividad del país en el escenario global.

En el plano cultural, la innovación trasciende la mera adopción de tecnologías avanzadas. Las empresas, tanto a nivel global como en Argentina, identifican como principal desafío interno la necesidad de lograr mejoras operacionales, productividad y reducción de costos, junto con la incorporación de tecnología y la transformación digital. Esta presión por la eficiencia se da en un contexto regional de crecimiento económico moderado y productividad estancada. La competitividad empresarial depende cada vez más de la capacidad de adaptación cultural, que exige un liderazgo proactivo capaz de transformar los desafíos en oportunidades de crecimiento.

De acuerdo con una encuesta realizada por IDEA, la capacidad de innovación en procesos, productos y modelos de negocio es uno de los factores más influyentes en la competitividad, junto a la gestión eficiente de costos y la productividad. Además, la innovación se percibe como una de las principales fortalezas del empresariado local. “La innovación ya no es una ventaja opcional, sino un factor estructural de competitividad en un entorno marcado por la disrupción constante”, destaca el informe del instituto empresario.

La integración de tecnologías emergentes como la IA, la automatización y el análisis avanzado de datos permite a las empresas no solo mejorar su eficiencia, sino también ofrecer experiencias personalizadas y responder con agilidad a los cambios del mercado. Por ello, fomentar una cultura de innovación se vuelve cada vez más relevante. Este enfoque implica valorar la creatividad, la experimentación y la capacidad de asumir riesgos dentro de los equipos de trabajo, promoviendo la comunicación abierta y la colaboración interfuncional. En este marco, el fracaso se considera una oportunidad de aprendizaje, lo que ha dado lugar a iniciativas organizacionales que incentivan a los colaboradores a dedicar parte de su tiempo a proyectos propios y a experimentar, así como a promover una cultura de “fallar rápido y aprender de los errores”.

En palabras de IDEA, “Argentina necesita que nosotros, los empresarios, desarrollemos y pongamos en práctica una mentalidad innovadora, dejando atrás la aversión al riesgo y que seamos ejemplo, más que nunca, de resiliencia, agilidad y adaptación para mejorar la productividad y ser competitivos”.

La competitividad global, según IDEA, ya no se define solo por los costos o el tamaño, sino por la capacidad de adaptación tecnológica y cultural. Permanecer en una postura defensiva y aferrarse al status quo constituye una de las mayores barreras a la innovación. “Si no innovamos, quedamos fuera de la competencia global”, advierte el informe. Los líderes empresariales deben fomentar una mentalidad de crecimiento que acepte el cambio, la experimentación y el aprendizaje a partir de los fracasos, construyendo una cultura organizacional que habilite la creatividad y desafíe lo establecido.

El futuro de la innovación empresarial dependerá de la integración de tecnología avanzada con una cultura que promueva la creatividad y la resiliencia. Las organizaciones que impulsen la experimentación y la toma de riesgos calculados estarán mejor posicionadas para liderar la innovación. “Estamos ante una oportunidad para que Argentina juegue un torneo más nivelado, productivo y competitivo”, concluye IDEA.

Economia

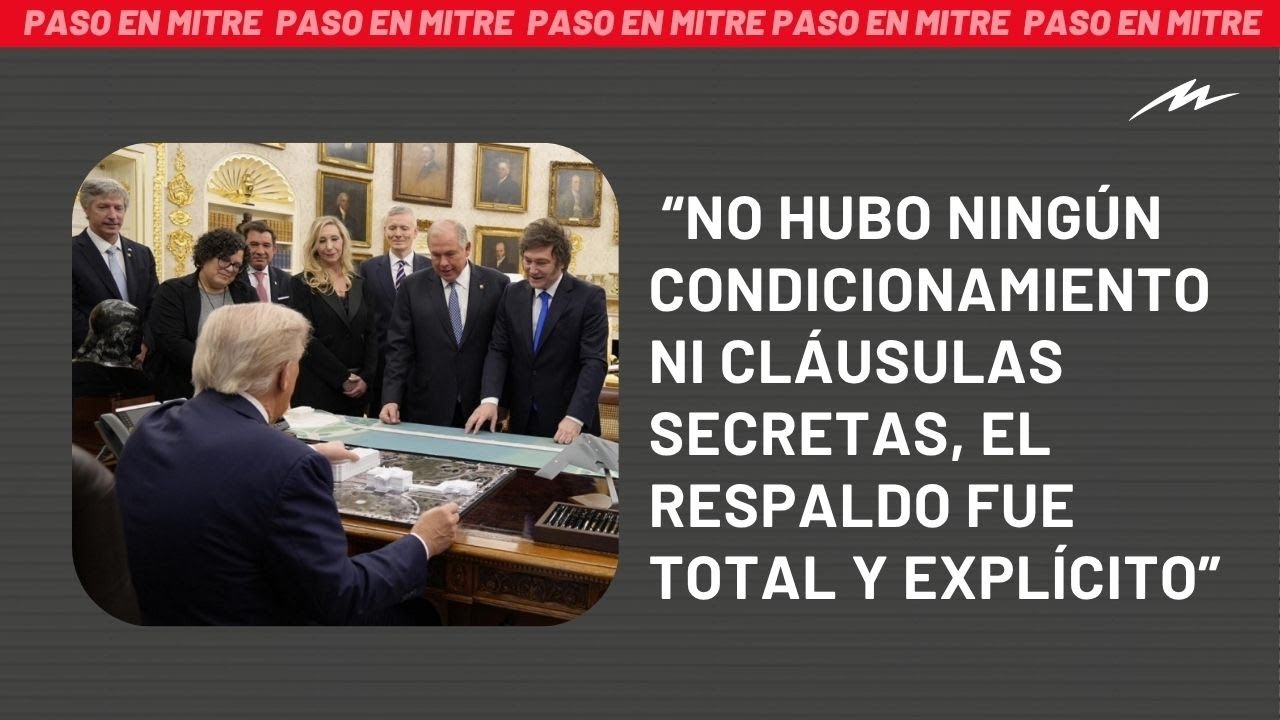

El embajador Alec Oxenford confirmó que próximamente se anunciará un acuerdo comercial “muy importante” entre Estados Unidos y Argentina

El diplomático calificó el encuentro entre Trump y Milei como “un hecho histórico y simbólico sin precedentes” en la relación entre los dos países. Aseguró que “no hay condicionamientos ni cláusulas ocultas” detrás del respaldo del gobierno republicano

El embajador Alec Oxenford confirmó esta mañana que próximamente se anunciará un acuerdo comercial “muy importante” entre Estados Unidos y Argentina, que se terminó de cerrar en la reciente reunión que mantuvieron Donald Trump y Javier Milei.

La expectativa por el anuncio crece y los alcances del acuerdo generan interés debido al impacto que podría tener en la agenda bilateral, pero también por su potenciales efectos. “Me parece que en breve vamos a tener noticias muy buenas”, se limitó a decir el embajador argentino, quien de esa manera confirmó que el proceso está avanzado y que impactará en la relación económica y estratégica entre ambos países.

“El presidente Milei fue recibido solo por el presidente Trump frente a la Casa Blanca. Ese gesto ya marca una señal de confianza y respeto poco común”, afirmó el embajador en diálogo con el periodista Eduardo Feinmann, por Radio Mitre.

Entre los funcionarios norteamericanos presentes -enumeró el diplomático- estuvieron Scott Bessen (Tesoro), Marco Rubio (Estado), Pete Hegset (Defensa), Chris Wright (Energía), Suzy Wise (Jefa de Gabinete), Jason Grill (Comercio) y el futuro embajador en la Argentina, Peter Lamelas. “Reunir a todas estas figuras al mismo tiempo resulta muy inusual. Nunca vi un formato de este tipo en otras visitas oficiales”, sostuvo Oxenford.

En relación a los cuestionamientos planteados por sectores opositores de la Argentina sobre una presunta pérdida de soberanía a partir de este acercamiento, el embajador mencionó el respeto demostrado por Estados Unidos en el proceso diplomático y apuntó: “Veo a un país amigo que quiere ayudar a otro país amigo a progresar“

“Una Argentina próspera es buena para todos, es buena para los argentinos, para la seguridad regional, para Estados Unidos y para el mundo”, enfatizó.

En el mismo sentido, Oxenford anticipó que en los próximos meses se verán los efectos concretos de la reunión, más allá del acuerdo comercial. “Creo que vamos a darnos cuenta de la trascendencia de este encuentro cuando empiecen a aparecer las repercusiones, que van a ir desde acuerdos en muchas dimensiones”, afirmó.

Otro de los temas abordados fue el contexto de la conferencia de prensa conjunta, en la que una frase de Donald Trump sobre la “elección de medio término” generó debate público en Argentina. “No hubo condicionamientos ni cláusulas ocultas. El respaldo fue total, sólido y alineado con una visión compartida. La frase fue sacada de contexto y el propio Trump lo aclaró esa noche en un posteo”, aseguró el embajador.

Finalmente, Oxenford remarcó que en los próximos meses comenzarán a verse los efectos de esta nueva etapa, que implica una “cooperación renovada” entre Estados Unidos y Argentina.

Dólar hoy en vivo: a cuánto se operan todas las cotizaciones minuto a minuto este jueves 16 de octubre

Coloquio de IDEA: uno de los ejecutivos top de Mercado Libre y una receta con 3 claves para que las empresas innoven bien en IA

La Cámara Electoral ordenó reimprimir los afiches de candidatos, con Diego Santilli y sin Espert en la lista de La Libertad Avanza

Increíble hallazgo cerca de Punta del Este: encontraron la especie de tortuga más grande del mundo

La inflación anual de Estados Unidos trepó a 8,6% en mayo y es la más alta en 40 años

Mientras cumple prisión perpetua, Alan Schlenker, ex líder de la barra de River, sacó el vino de Los Borrachos del Tablón

Argentina derrotó 1-0 a Colombia y jugará la final del Mundial Sub 20 después de 18 años

El embajador Alec Oxenford confirmó que próximamente se anunciará un acuerdo comercial “muy importante” entre Estados Unidos y Argentina

La advertencia de Trump sobre la vigencia de su respaldo al gobierno convulsionó la gira de Milei por EEUU

-

Policiales3 días atrás

Policiales3 días atrásUn testigo del doble femicidio en Córdoba brindó detalles estremecedores del accionar de Pablo Laurta el día del hecho

-

Economia3 días atrás

Economia3 días atrásPresupuesto 2026: arranca el debate, con proyecciones cuestionadas

-

Sociedad3 días atrás

Sociedad3 días atrásUn adolescente fue detenido por el crimen de una chica de 14 años en una fiesta clandestina en Quilmes

-

Internacionales3 días atrás

Internacionales3 días atrásLas primeras imágenes de los 20 rehenes israelíes vivos liberados por Hamas

-

Salud3 días atrás

Salud3 días atrásAdvierten que la Tierra alcanzó el primer “punto de inflexión climático” global por la desaparición de los arrecifes de coral

-

Economia3 días atrás

Economia3 días atrásCuáles fueron los destinos más elegidos durante el fin de semana largo

-

Economia2 días atrás

Economia2 días atrásEl particular apodo de la prensa europea a Franco Colapinto que fue furor en redes: la reacción de su manager

-

Politica3 días atrás

Politica3 días atrásJavier Milei hace una pausa la política local para reunirse con Trump y a su regreso cerrará la campaña en Córdoba